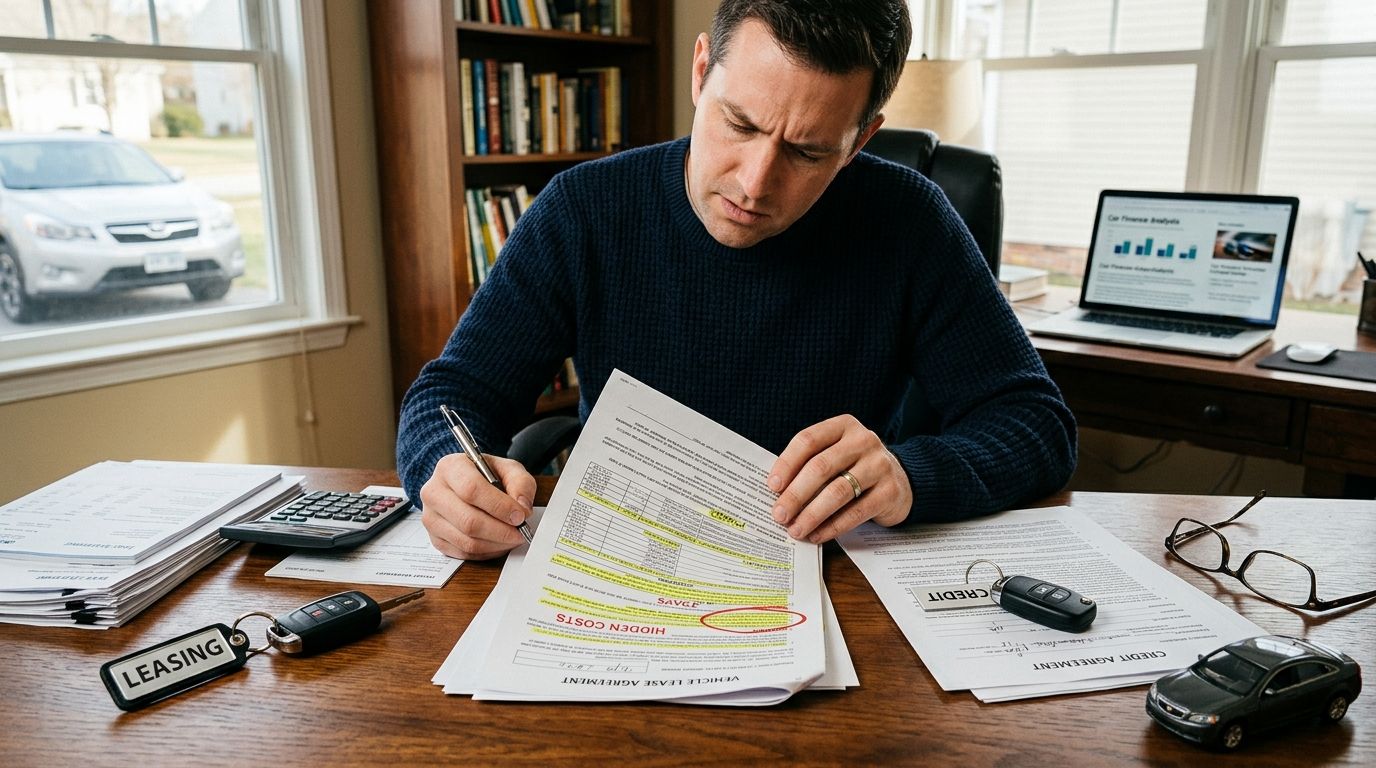

Decyzja o sfinansowaniu nowego lub używanego pojazdu to jeden z najważniejszych wyborów, przed jakim stajesz jako kierowca i nierzadko przedsiębiorca. Zastanawiasz się, leasing samochodu czy kredyt – co bardziej się opłaca? Nie ma tu jednej, uniwersalnej odpowiedzi, ponieważ wszystko zależy od twojej sytuacji finansowej, formy zatrudnienia oraz tego, jak zamierzasz eksploatować auto. W tym artykule dowiesz się, jak w praktyce działają oba te mechanizmy, na jakie ukryte koszty musisz uważać i które rozwiązanie będzie idealnie dopasowane do twoich indywidualnych potrzeb.

Leasing samochodu – wygoda i korzyści podatkowe

Leasing to obecnie najpopularniejsza forma finansowania pojazdów przez przedsiębiorców w Polsce, ale coraz częściej korzystają z niego również osoby prywatne w ramach tzw. leasingu konsumenckiego. W praktyce leasing przypomina długoterminowy wynajem. Przez cały okres trwania umowy właścicielem pojazdu pozostaje firma leasingowa, a ty jedynie płacisz za prawo do jego użytkowania. Wyróżniamy głównie leasing operacyjny i finansowy, przy czym ten pierwszy jest zdecydowanie najczęściej wybierany z uwagi na optymalizację podatkową.

Z mojego doświadczenia wynika, że największą zaletą leasingu operacyjnego jest możliwość wliczenia raty leasingowej, opłaty wstępnej (tzw. czynszu inicjalnego) oraz kosztów eksploatacyjnych w koszty uzyskania przychodu. Jeśli prowadzisz działalność gospodarczą, znacząco obniża to twoje zobowiązania wobec urzędu skarbowego. Pamiętaj jednak, że leasing wiąże się z pewnymi rygorami. Wymagane jest pełne ubezpieczenie OC, AC i NNW, a często również ubezpieczenie GAP, które chroni przed utratą wartości pojazdu w przypadku kradzieży lub szkody całkowitej. Ponadto, firmy leasingowe niemal zawsze wymagają serwisowania auta w Autoryzowanych Stacjach Obsługi (ASO). Jeśli chcesz wiedzieć, jak wygląda to od strony technicznej, warto sprawdzić jak prawidłowo przeprowadzić przegląd okresowy, aby uniknąć kar za niedopełnienie warunków umowy leasingowej.

Kredyt samochodowy – pełna własność i swoboda działania

Kredyt samochodowy to klasyczne rozwiązanie, w którym bank pożycza ci pieniądze na zakup konkretnego pojazdu. W przeciwieństwie do leasingu, od samego początku widniejesz w dowodzie rejestracyjnym jako właściciel (często z adnotacją o współwłasności banku do momentu spłaty zobowiązania). To daje ci ogromną swobodę. Możesz w dowolnym momencie sprzedać samochód (po wcześniejszej spłacie reszty kredytu), modyfikować go według własnego uznania i nie obowiązują cię żadne limity kilometrów.

Jeśli zdecydujesz się na kredyt, masz również większą elastyczność w wyborze pojazdu. Banki chętnie finansują auta z rynku wtórnego, co jest świetną opcją, jeśli nie chcesz przepłacać za utratę wartości nowego samochodu z salonu. Zanim jednak podpiszesz umowę na wymarzone auto z drugiej ręki, koniecznie przeczytaj przewodnik po zakupie używanego samochodu krok po kroku, aby uniknąć kosztownych niespodzianek. Warto dodać, że decydując się na kredyt, masz pełną dowolność w kwestii wyboru warsztatu naprawczego. Nie musisz korzystać z drogich usług ASO, co w dłuższej perspektywie pozwala zaoszczędzić spore kwoty na serwisowaniu. Z drugiej strony, jeśli planujesz tuning lub istotne zmiany w aucie, sprawdź wcześniej, jakie modyfikacje samochodu mogą wpłynąć na jego ubezpieczenie, by nie narazić się na problemy z wypłatą odszkodowania w razie kolizji.

Zestawienie kosztów: co faktycznie opłaca się bardziej?

Aby rzetelnie porównać leasing i kredyt, musisz spojrzeć na Całkowity Koszt Posiadania (TCO – Total Cost of Ownership). Nie wystarczy porównać samej raty. W przypadku leasingu rata jest zazwyczaj niższa niż rata kredytu na ten sam samochód, ponieważ spłacasz jedynie utratę wartości pojazdu w czasie trwania umowy, a nie całą jego wartość. Po zakończeniu umowy leasingu masz opcję wykupu auta za z góry określoną kwotę (często symboliczną, np. 1% wartości początkowej) lub możesz oddać auto i wziąć nowe. W kredycie spłacasz całą wartość samochodu, dlatego raty są wyższe, ale po zapłaceniu ostatniej raty auto jest w 100% twoje i stanowi twój majątek, który możesz spieniężyć.

- Koszty początkowe: W leasingu wpłata własna (czynsz inicjalny) wynosi zazwyczaj od 0% do 45%. W kredycie również możesz sfinansować 100% wartości auta, ale banki często wymagają 10-20% wkładu własnego dla lepszych warunków oprocentowania.

- Oprocentowanie i prowizje: Kredyty samochodowe bywają wyżej oprocentowane niż leasing, a banki mogą doliczać prowizje za udzielenie pożyczki. Leasingodawcy kupują auta flotowo, więc często oferują atrakcyjniejsze warunki finansowe, np. leasing 101%.

- Koszty ubezpieczenia: W leasingu polisy są narzucane z góry i często droższe, chyba że wynegocjujesz zgodę na ubezpieczenie zewnętrzne. W kredycie masz większą swobodę wyboru ubezpieczyciela, co pozwala znaleźć tańszą ofertę.

- Wpływ na zdolność kredytową: Kredyt samochodowy znacząco obciąża twoją zdolność kredytową w BIK. Leasing, jako usługa, w mniejszym stopniu wpływa na możliwość zaciągnięcia np. kredytu hipotecznego.

Wady i ukryte haczyki obu rozwiązań

Żadne z tych rozwiązań nie jest pozbawione wad. Jako ekspert doradzający kierowcom od lat, zawsze uczulam na ukryte koszty. W leasingu największą pułapką jest limit kilometrów. Jeśli umowa zakłada przebieg na poziomie 20 000 km rocznie, a ty go przekroczysz, za każdy dodatkowy kilometr zapłacisz słoną karę (często od 30 do 50 groszy za kilometr). Ponadto, przy zwrocie pojazdu do firmy leasingowej rzeczoznawca bardzo wnikliwie ocenia stan auta. Wszelkie zarysowania czy wgniecenia wykraczające poza tzw. normatywne zużycie zostaną wycenione i doliczone do twojego rachunku. Należy również pamiętać, że leasingodawca może wymagać regularnych wizyt w SKP; dowiedz się więcej o tym, jak działa stacja kontroli pojazdów i co należy kontrolować, aby mieć pewność, że auto spełnia wszystkie wymogi techniczne i prawne.

Kredyt z kolei niesie ze sobą ryzyko rynkowe związane z utratą wartości pojazdu. Wyobraź sobie, że kupujesz na kredyt nowoczesny samochód elektryczny. Technologia rozwija się tak szybko, że za 4 lata jego wartość rezydualna może drastycznie spaść. Zanim podejmiesz decyzję o finansowaniu takiego auta, warto przeczytać, jak ocenić stan używanego samochodu elektrycznego przed zakupem, co da ci obraz tego, jak rynek wtórny wycenia takie pojazdy. W przypadku kredytu, jeśli po kilku latach zdecydujesz się sprzedać auto, może się okazać, że kwota ze sprzedaży nie pokryje reszty zadłużenia wobec banku. Jesteś też w pełni odpowiedzialny za wszelkie awarie po upływie gwarancji.

Podsumowanie: co wybrać?

Wybór między leasingiem a kredytem powinien być podyktowany chłodną kalkulacją i twoimi planami na przyszłość. Z mojego doświadczenia wynika jasno: jeśli prowadzisz firmę, zależy ci na optymalizacji podatkowej, lubisz jeździć nowymi samochodami na gwarancji i wymieniać je co 3-4 lata, leasing operacyjny będzie dla ciebie strzałem w dziesiątkę. Pozwala on zachować płynność finansową i przerzuca część ryzyka związanego z utratą wartości na firmę leasingową.

Jeśli natomiast jesteś osobą prywatną (lub przedsiębiorcą, który nie potrzebuje dużych kosztów podatkowych), przywiązujesz się do samochodów, chcesz jeździć danym modelem przez 7-10 lat i nie lubisz ograniczeń w postaci limitów kilometrów czy narzuconych serwisów, kredyt samochodowy będzie zdecydowanie bezpieczniejszym i bardziej komfortowym wyborem. Stajesz się pełnoprawnym właścicielem, masz pełną kontrolę nad autem i sam decydujesz o jego losie. Pamiętaj, aby przed podjęciem ostatecznej decyzji poprosić o symulacje obu wariantów u kilku doradców finansowych, uwzględniając wszystkie koszty poboczne, takie jak ubezpieczenia, przeglądy i potencjalną utratę wartości. Tylko wtedy będziesz w stanie podjąć w pełni świadomą i opłacalną decyzję.

Fajnie, że poruszyliście temat tych ukrytych kosztów, bo przy kredycie często zapomina się o prowizjach bankowych, które potrafią sporo namieszać w ostatecznym rozrachunku. Dla mnie jako przedsiębiorcy leasing zawsze wygrywał prostotą księgowania, ale widzę, że rynek finansowy mocno się zmienia i warto trzymać rękę na pulsie. Ostatnio trafiłem na ciekawy tekst o tym, jak te zasady mogą wyglądać w niedalekiej przyszłości. Jeśli kogoś interesuje perspektywa długoterminowa, to polecam sprawdzić, czy leasing auta za kilka lat nadal będzie korzystniejszy od kredytu. Tam jest fajnie opisane, jak mogą się zmienić przepisy i koszty finansowania w nadchodzącym czasie. Warto to przemyśleć, zanim podpisze się umowę na dłuższy okres.